L’IFI (Impôt sur la Fortune Immobilière) concerne les patrimoines estimés à plus de 1.3 million d’euros nets. Initiative phare du programme Macron, il remplace l’ancien ISF : l’IFI ne s’applique pas au patrimoine financier. En diminuant l’assiette d’imposition, l’Etat français cherche à attirer et à retenir les investisseurs. Ces investisseurs sont en effet importants pour relancer l’économie nationale.

Voyons comment l’IFI se calcule et comment on peut le déclarer.

Ce que vous allez découvrir

Les biens concernés

L’IFI s’applique à tous les biens immobiliers, y compris les actions de sociétés foncières cotées en bourse, les parts de SCPI, d’OPCI et de SCI (Sociétés Civiles de Placement Immobilier ; Organismes de Placement Collectif en Immobilier ; Sociétés Civiles Immobilières).

Attention : les biens servant à votre activité professionnelle ne sont pas concernés par l’IFI.

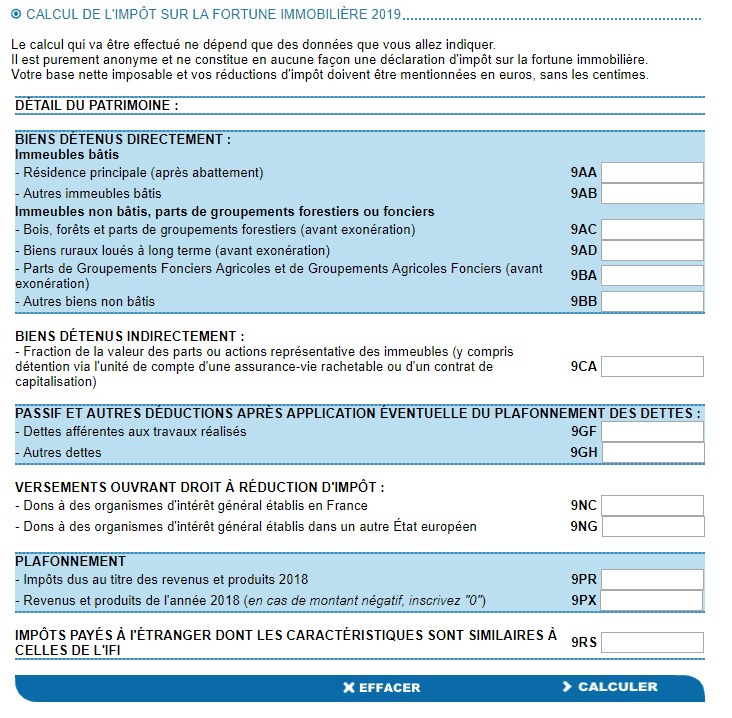

Le calcul en ligne

Vous pouvez estimer facilement le montant de l’IFI à payer grâce au simulateur en ligne.

Un barème progressif par tranches nous renseigne sur le taux applicable :

| Valeur nette imposable jusqu’à 800 000 € | 0 % |

| Patrimoine compris entre 800 001 € et 1 300 000 € | 0,50 % |

| Entre 1 300 001 € et 2 570 000 € | 0,7 % |

| Entre 2 570 001 € et 5 000 000 € | 1 % |

| Entre 5 000 001 € et 10 000 000 € | 1,25 % |

| Supérieure à 10 000 000 € | 1,5 % |

Décote et abattement

La décote, applicable aux patrimoines compris entre 1,3 et 1,4 million d’euros, est toujours en vigueur. Cette décote s’applique comme suit : 17 500 € – 1,25% de la valeur nette imposable du patrimoine.

L’abattement de 30% au titre de la résidence principale est maintenu, tout comme l’ISF-don (possibilité de déduire de l’ISF 75% des dons à des organismes d’intérêt général, dans la limite de 50 000 euros de réduction).

Comment déclarer l’impôt sur la fortune immobilière ?

L’IFI sera calculé sur la valeur nette de votre patrimoine imposable (1er janvier 2019). Vous pourrez justifier les dettes existantes et les déduire de cette valeur imposable. Par exemple, les travaux d’amélioration ou d’entretien.

La somme des impôts sur le revenu de 2018 et de l’IFI 2019 ne peut pas dépasser 75 % des revenus perçus en 2018. S’il y a dépassement, la différence sera déduite du montant de l’IFI.

L’IFI se déclare avec votre déclaration de revenus habituelle, via le formulaire N°2042. Notez que tous les contribuables ayant un accès internet doivent faire leur déclaration par voie électronique. La date limite de paiement est fixée au 16 septembre 2019.

{kind=link}

Commentaire(s)